予算実績差異分析における総額分析と純額分析

予算実績差異分析において、総額分析(項目別分析)か純額分析かを判断することは、解答において非常に重要です。

解答用紙から、総額分析か純額分析かを判断する必要がありますが、以下のポイントで見分けることが可能です。

- 売上高差異が解答用紙にあれば総額分析

- 営業利益から始まっている場合は純額分析

以下に、本試験や予想問題の事例を挙げて説明します。

167回 ネットスクール予想問題

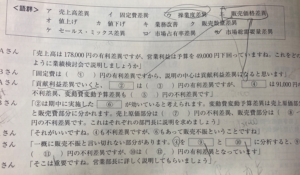

167回分ネットスクールの予想問題では、総額分析が求められました。これは、解答用紙に「売上高」「変動売上原価」「変動販売費」がそれぞれ記載されていることから判断できます。

167回 本試験

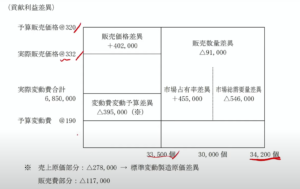

一方で、167回本試験では純額分析が求められました。この場合、会話文から推定する必要があり難しいものの、「貢献利益差異」を基準に分析を進めることで判断可能です。

その他の事例

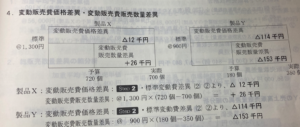

- 128回 本試験: 原価計算では「標準変動費差異」という項目で標準原価と標準販売費の差合計が解答欄で求められていることから純額分析と判断します。

- 131回 本試験: 解答用紙では、予算貢献利益と実績貢献利益を比較する形式となっており、販売数量差異の確認を通じて純額分析であると判断できます。

このように、問題文や解答用紙から総額分析と純額分析を読み取る力が求められます。