問題 一部

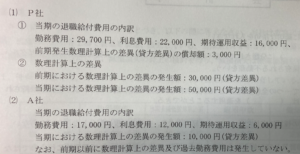

1. P/L 退職給付費用:費用科目

連結の問題は、個別のB/S,P/Lからはじまる。(前T/Bでは無い)ので、既に個別上の退職給付費用は計算されているはずである。

したがって、単純に足すだけ:

32,700 + 23,000 = 55,700

実際に、計上されているか検算したらなっている:

P: 29,700 + 22,000 - 16,000 - 3,000 = 32,700

S: 17,000 + 12,000 - 6,000 = 23,000

2. B/S 退職給付に係る債務:負債科目

未認識分を合算するだけ、この科目は税効果や子会社に振る必要が無い。

借方、貸方に注意。この問題の場合は貸方差異なので減算。

3. B/S 退職給付に係る調整累計額:純資産科目

上記の下書きに、税効果と子会社は、子会社分マイナスで計算できる。

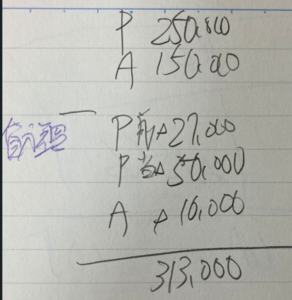

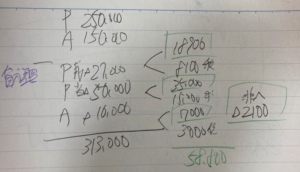

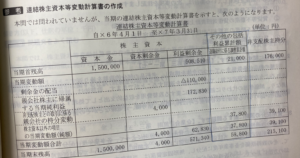

4. 連結株主資本変動計算書 (本問では問われていないが、中間で一旦整理できる)

- まず期首部分は、前期発生差異 * 70% (100%-税率)。

30,000 * 70% = 21,000 - 当期変動は、期末を求めているので、差額。

58,800 - 21,000 = 37,800 - 期末は、既にB/Sで計算した 58,800。

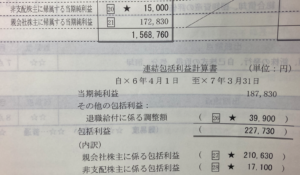

5. 連結包括利益計算書の、その他包括利益 退職給付に係る調整額

連結包括利益の表示形式として、まずグループ全体の包括利益を表示したうえで、親会社株主に係る、非支配株主に係ると段階表示する。

したがって、包括利益計算書の上段、包括利益手前部分には、株主資本変動計算書では一旦ふった2100を足し込んで表示する:

P分: 37,800 + A分: 2,100 = 39,900

下段の、親会社、子会社の包括利益は次の通り:

親: P/L 親会社株主に帰属する当期純利益 172,830 + 37,800 = 210,630

非: P/L 非支配株主に帰属する当期純利益 15,000 + 2,100 = 17,100