■個別原価計算(部門別計算)

167 ネットスクールさんの予想が良問だったので、解答方法と思考をまとめる。階梯式配賦法の一連の計算手順と注意事項が確認できる。

▲基本用語

部門別計算で、製造直接費ときたら、直接材料費と直接労務費のこと。

▲階梯式配賦法の各種注意事項

- 上位部門から、右から表。上から表。上位から下位のみへ配賦。

※あるあるミスの、問題用紙と順序が入れ替わることによる計算ミスに注意。 - 2番目以降の順位の配賦単価を決める際に、自分より順位が高い部門の分を除くことを注意。

- 実績配賦の配賦表記入

- 固定費は用役消費能力を基準に、その予算額を配賦する。結果として予算の配賦表の金額をそのまま転記できる。

- 変動費は予定配賦率に実際消費量を掛けて計算する。実績の計算の際、再度配賦率を計算してはいけない。

- 予算許容額配賦の場合。補助部門に操業度差異は生じない。解答条件(多くは'-バー')はすぐに埋められる。

- 差異分析

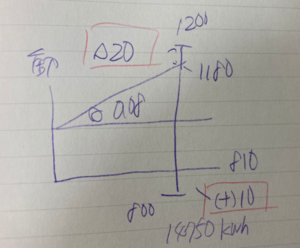

階梯式配賦法を使うときには、操業度を下位部門の消費量や消費能力を控除するのを忘れるな。

さらに!間接費差異分析を行う時も、実際操業度から控除すること!

▲実際の解答への道筋

問題文

問1: 直接材料費の予定配賦単価

問題文のどこを読んでも、材料単価を推測するために必要な記載が無い。

実は、これは問3の製造指図書原価表が示され、一部の金額が埋まっている。

問題文の、3.当月の生産等の作業実績表より、直接材料費の使用合計は、5,720

9,152,000 ÷ 5,720 = @1600

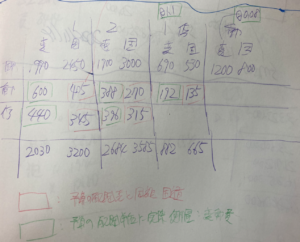

問2: 各製造部門の製造間接費、予定配賦額

問題で問われている製造部門の製造間接費の予定配賦額を求めるためには、まず、示されている配賦方法で、予算金額での予算配賦表を作る必要がある。

この下書き表上、まずそれぞれの製造間接部門の、製造間接費予算額が計算できる。

第1: 5200(千円)

第2: 6400(千円)

次に、製造指図別原価計算表で使う、予定配賦率(=問2の解答数値)を計算するために、基準操業度を計算する。

年間 17時間 × 290日 - 休止130時間 = 4800 時間

2台なので、4800 × 2 = 9600時間

9600時間 ÷ 1年 → 800時間 ÷ 月

したがって、各製造部門の予定配賦率は…

第1: 5200(千円) / 800時間 * 1,000 = 6,500円/時間

第2: 6400(千円) / 800時間 * 1,000 = 8,000円/時間

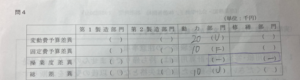

問3: 製造指図書別原価計算表

- 材料費欄は、問1で求めた、@1600 でそれぞれかけ算して、答案用紙を埋める。

- 直接材料費については、本問については問われていない(解答用紙があらかじめ埋まっている)。

- 製図間接費は、問2で求めた単価をもとに、答案用紙を埋める。

- 仕損費の処理

パターン1:仕損費が予算額に組み込まれている。

この場合、仕損費は既に製造間接費に含まれていると考える。

したがって、製造指図書別原価計算表 上は仕損費をマイナスするだけとする。

そしてその仕損費は、問4の実際発生額集計表を作成する際、第2製造部門の変動費に加算することパターン2:特定の製造指図書特有

問題文に従い、仕損費処理をする。

#502-1 は、まず集計する。次に仕損品評価額を控除する。

控除した後の、仕損費の90%を、#502 に負担させる。

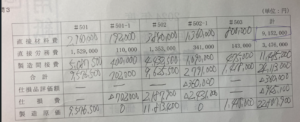

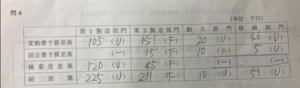

問4: 各部門の製造間接費差異分析

- 補助部門の操業度差異

- まず、予算許容額配賦(複数基準配賦法)の場合、補助部門の固定費は予算額どおり配賦する。

- したがって、補助部門には操業度差異は出ない。

- 解答条件(多くは'-バー')は、すぐに埋められる。

- 最も下位の部門(本問では動力部門)の差異分析を回答する。

実際発生額の集計表を埋めなくても、動力部門は回答可能。

- 実際発生額の集計表を作成する。

- 固定費は用役消費能力を基準に、その予算額を配賦する。結果として予算の配賦表の金額をそのまま転記できる。

- 変動費は予定配賦率に実際消費量を掛けて計算する。実績の計算の際、再度配賦率を計算してはいけない。

- 表を埋めたら、各部門の差異分析を実施する。

以上