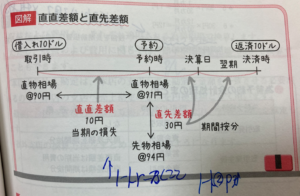

為替予約の処理を理解するうえで、基本となる直々差額と直先差額は以下の図で理解する。

(図解:直々差額と直先差額について)

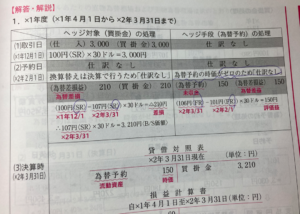

下書きの例

ネットスクールさんの167回予想3会計学より、振当処理と独立処理の考え方を理解する

問題文

■振当処理

為替予約という勘定科目は使わない。

為替予約した時点で、[売掛金]や[借入金]を増減して、[為替差損益]と[前払費用]や[前受収益]を計上する。

(159回本試験 商業簿記で出題)

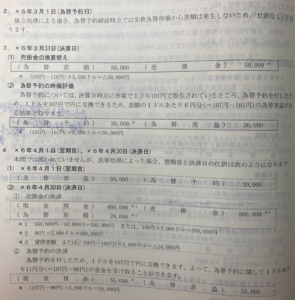

振当処理は、債権債務に振り当てると考える。

- 為替予約の契約時点で、債権、債務科目(この問題の場合は、売掛金)が契約した先物為替相場換算で確定する。

- 売掛金 5000ドル: 取引時点 110円、為替予約契約時点 107円。

→ つまり 5000 × 3 = 15,000円の損(債権の減少)。

貸方に「売掛金 15,000」を計上。 - 次に直々差額を考える。直々は、110 → 105なので、

為替差損: 5000 × 5 = 25,000 - 直先差額を考える。仕訳と最終回答を分けて理解する。

- 仕訳:105 → 107なので、為替差益 2 × 5000 = 10,000だが、この時点では全額「前受収益」になる。

- 仕訳:

為替差損 25,000 / 売掛金 15,000 / 前受収益 10,000

- 仕訳:

- B/S, P/Lや後T/Bを答える場合は、決算整理仕訳を一気に解答する。

決算日1ヶ月、決済日1ヶ月の場合:- 仕訳:

為替差損 20,000 / 売掛金 15,000 / 前受収益 5,000

- 仕訳:

- 仕訳:105 → 107なので、為替差益 2 × 5000 = 10,000だが、この時点では全額「前受収益」になる。

実際に発生する決算整理仕訳の図解を以下に示す。

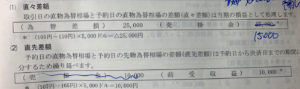

独立処理

独立処理の場合、為替予約という勘定科目を使い、為替予約は為替予約だけの契約として評価する。

債権債務科目の方は、決算日に、通常の換算ルールに基づいて「買掛金」を決算日為替相場(SR)で換算し、

為替差損益を計上する(為替予約とは無関係に換算)。

- 決算日と予約時の先物レートの差は、FRで換算し「為替予約勘定」と「為替差損益」で処理。

- 独立処理では、為替予約した日は仕訳なし。(為替予約自体の時価がゼロのため)

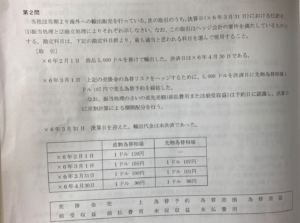

■独立処理の出題事例

144回本試験 商業簿記の問題事例:

TACさんの合格テキストより図解を参考に処理する。