簿記1級の難しさ

簿記1級の勉強に取り組んでいるが、過去問を分析していて2級までの取り組み方では通用しないと感じている。

検定試験にありがちな、問題を解くパターン学習では無く本質的な理解が求められる。

それだけに簿記1級の過去問は、会計を学ぶ者にとっては良質な問題の宝庫だ。

(よく言えば良質な問題。悪く言えばいやらしい問題が多い。例えば問1~問4まであって 問2は膨大な情報と計算量が必要であるが、それを飛ばしても問3と4は基礎的な理解と丁寧な計算ができれば答えられるなど)

161回工業簿記

そのような問題が多いなか、161回の工業簿記は問を上から順序よく丁寧に解ける素直な問題だと感じた。

部品の親子関係がある複数工程・複数部門の標準原価計算の問題です。

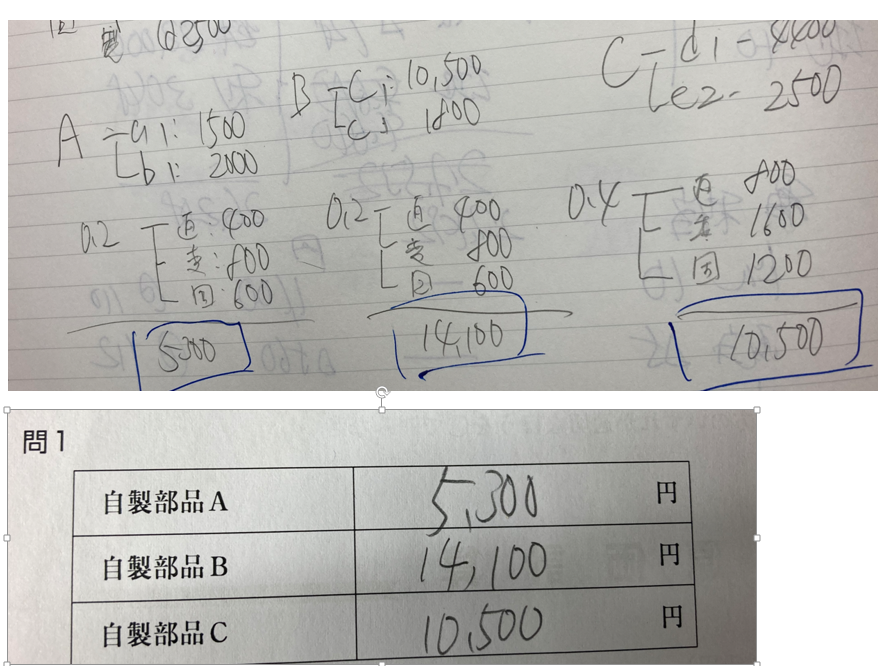

問1,問2 原価標準を求める

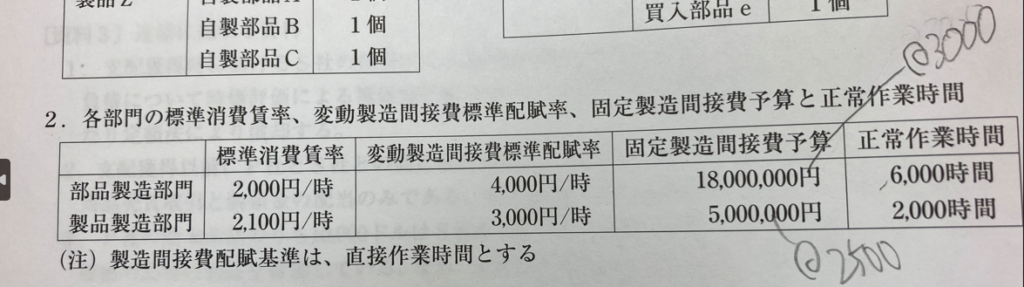

- まずは固定費率を求める

標準原価計算問題では、まず資料から提示されている固定費と製造操業度を見つけ固定比率を求める

計算結果は、問題文に書き込んでおくと良い。

2.自家製部品A~Cの原価標準の計算

各部品を構成する買入部品a~e 、直接作業時間、固定費の変動比率、固定費の固定比率 を丁寧にまとめ

計算する。ここまでで問1の回答記入が可能となる。

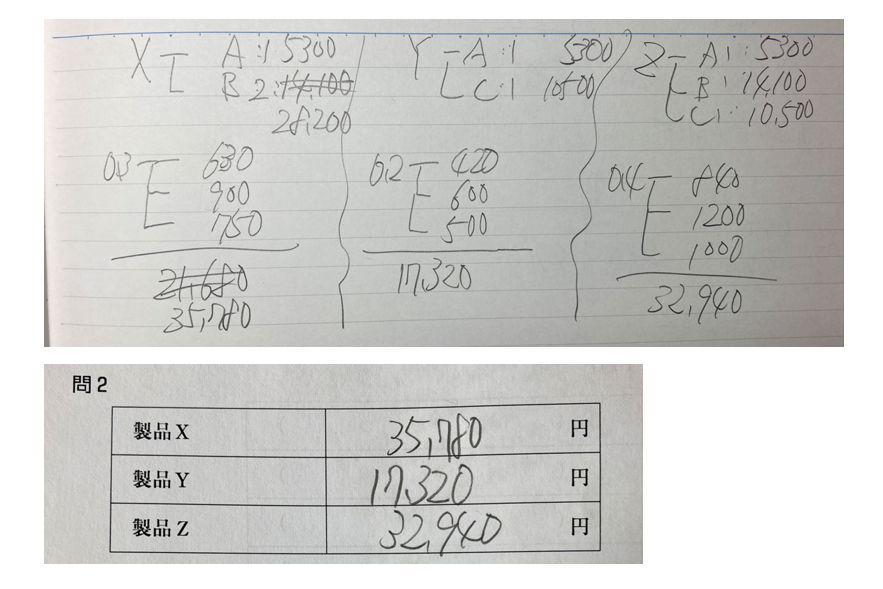

3.同様に製品X~Yについてまとめる。構成する自製部品A~Cの金額は、問1の金額を利用する。

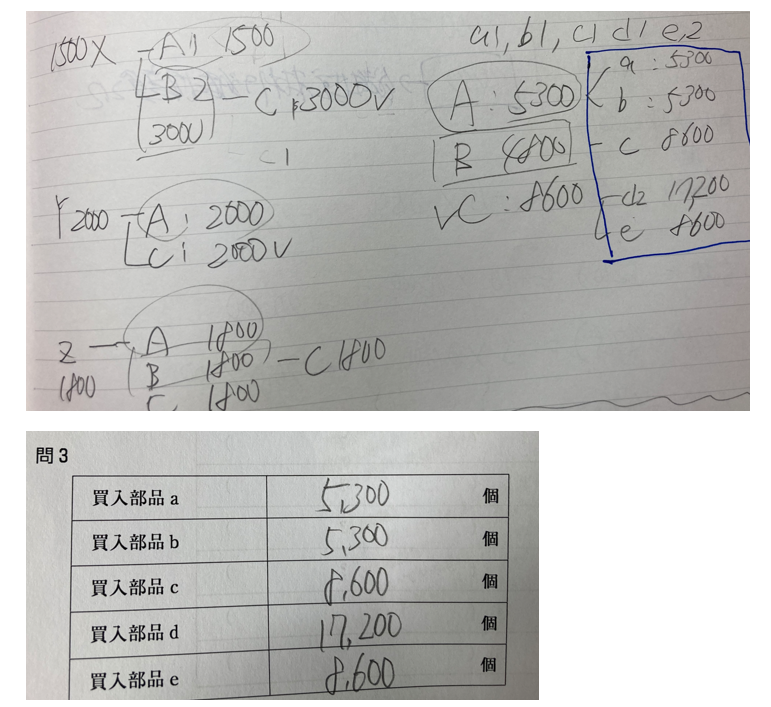

問3 計画生産量から、必要な買入部品a~eの数量を求める

まずは、必要な製品数量X~Z に対して自製部品A~Cの数量を求め

続いて買入部品a~eを計算する。

自製部品Bが自製部品Cを必要とすることから入れ子となり一見複雑になるが、丁寧に計算する。