商業簿記総合問題の部分問題として出題されることが多い、金銭債権の処理パターン

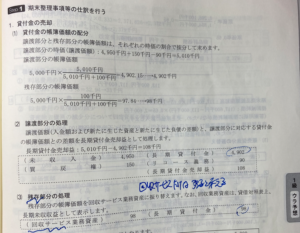

■金銭債権の譲渡

問題文で「回収業務は引き続き担当」というキーワードがある場合、これを既存部分と判断します。

譲渡部分は計算で処理し、元の帳簿価格を分配するイメージで考えます。

- 相手に渡す対価:4902

- 自社に残る資産:98(回収サービスを按分した結果)

■貸倒引当金

143回の商業簿記過去問に基づく内容です。

貸倒処理をした後、差額重点法で貸倒引当金を設定する問題が出題されます。

基本的な内容ですが、差額重点法の際に残っている貸倒引当金分を繰入額から減算することを忘れないようにしましょう。

■電子記録債権

売掛金の電子記録債権の発生記録が問われた場合、単純に以下のように売掛金から振替を行います。

電子記録債権 xx / 売掛金 xx

聞き慣れない論点ですが、取りこぼさないように注意してください。

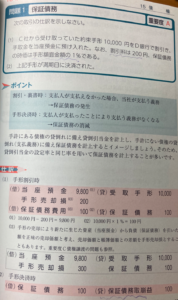

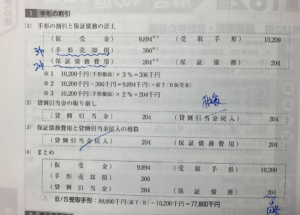

■手形の割引と保証債務

以下の3つの処理を考えます。

- 割引料を減額し、当座預金と手形売却損として計上

- 保証債務は、保証債務費用(費用)/ 保証債務(負債)を計上

- 手形が無事決済された場合、保証債務は保証債務取崩益(収益)で処理

162回の本試験で出題された事例は以下のとおり。

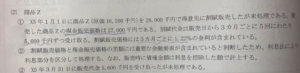

■167回 予想問題 01から、未出題パターン

時間経過とともに貸倒引当金を取り崩す処理

恐らく本試験では未出題ですが、時間の経過とともに貸倒引当金を取り崩して、指定の収益科目で処理するパターンがある可能性があります。

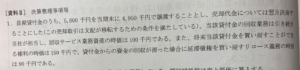

割賦売掛金の回収時の仕訳

割賦売掛金は27,000円計上されています(利息は含まず)。したがって、回収時には利息と回収額(利息との差額)を以下のように計上します。

- 現金受け取り額:5600円

- 利息:27,000 × 1.22% = 329円

- 割賦売掛金の回収相当額:5600 - 329 = 5,271円

■破産更生債権等

「会社更生法適用」や「破産」といったキーワードが出た場合、回答用紙に「破産更生債権等」という欄があるはずですので確認してください。

簡単な仕訳計算で単独で回答欄記入が可能です。

ここを間違えると後の貸倒引当金も連動して間違えるため、慎重に対応しましょう。