簿記1級受験者の皆さん、今回の記事では第164回 商業簿記過去問における減損損失の計算について、効率的な電卓テクニックを紹介します。使用価値の計算に特化し、問題文の具体的なデータもあわせて解説します。

問題文と計算の背景

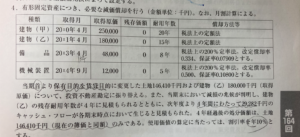

以下の画像は、問題文に記載された資産の情報です

問題では、以下の条件が設定されています:

- 各資産の取得原価、耐用年数、償却方法が記載されています。

- 減損損失を計算するために、土地および建物(乙)の使用価値を算出する必要があります。

- 割引率は10%(年率)とされています。

使用価値計算:シャープ電卓の操作手順

以下の手順を使って、使用価値を効率的に計算します。

- GTにスイッチを切り替える

- 電卓を「GTモード」に設定します。

- 備品の使用価値割引後の計算

- 数字入力:

29,282 - 計算式:

29,282 ÷ 1.1 = = = =(イコールを4回押します) - GTを押すと、

92,820(備品の使用価値割引後)が表示されます。 - この値を M+ ボタンでメモリーに保存します。

- 数字入力:

- 土地の使用価値割引後の計算

- 数字入力:

146,410 - 計算式:

146,410 ÷ 1.1 = = = =(イコールを4回押します) - 結果:

100,000(土地の使用価値割引後)が表示されます。 - この値も M+ ボタンでメモリーに保存します。

- 数字入力:

- 使用価値合計の取得

- R-CM ボタンを押して、メモリーに保存された値の合計を確認します。

- 結果:

192,820(使用価値合計)が表示されます。

減損損失の算出

以下の手順で、減損損失を求めます。

- 当期の減価償却後の金額

- 備品の減価償却後:

132,000 - 土地:

146,410

- 備品の減価償却後:

- 合計の算出

132,000 + 146,410 = 278,410

- 使用価値を差し引く

278,410 - 192,820 = 85,590

結果:減損損失 85,590

試験対策のポイント

シャープ電卓の「イコール4回押し」を活用することで、割引後の使用価値を短時間で算出できます。試験本番では、設定ミスや入力ミスに注意して計算を進めましょう。

これで、減損損失の計算が完了です!簿記1級を目指す皆さん、引き続き過去問演習を頑張ってください。電卓テクニックをマスターすることで、試験時間を効率的に活用できますよ!