簿記1級 連結会計総合問題の商品売買科目 解答について

簿記1級の試験において、連結会計の総合問題(全体を通じて連結を扱う大規模な問題)は、2013年6月(第134回試験)を最後に出題されていません。その後、連結会計については部分的な出題(仕訳や計算問題など)は引き続き行われていますが、試験全体を通じて連結をテーマにした大規模な総合問題は出題されていません。

もうそろそろくるのではと、各会計スクールの予想問題の1位,2位には毎回あがっている。次に来るとしたら、必ず複数子会社連結や、持分法もからめてくることが予想される。そうなってくると、投資と資本の相殺消去から丁寧に全体の仕訳を切って集計するという正攻法だと時間不足で大敗する可能性がある。

比較的解答しやすい欄から埋めるのが鉄則だし、1カ所でも数値に自信がある解答が埋められると本試験時の精神的な余裕も変わってくる。私の場合は、連結会計問題の場合は、のれんと、のれん償却額だと考えていた。(個別会計だと問題文の最後にある、未払費用、前払費用、販売費 などが良い)

しかし、連結の場合で複数子会社となってくると、また段階取得なども絡んでくると、のれんの計算も単純では無い。

ネットスクールさんのここ3回分の予想では、複数子会社出題されても、商品売買は親と子会社1社のみで行われているというパターンが多く。この場合。簡単な仕訳をさっと切って多くの回答欄が埋められるので、商品売買の科目を優先して計算をはじめるのは

戦略として有効性が高いと考える。

基本だが、連結グループ間の商品売買の連結修正消去仕訳集計と解答プロセスについての思考を整理しまとめておく。

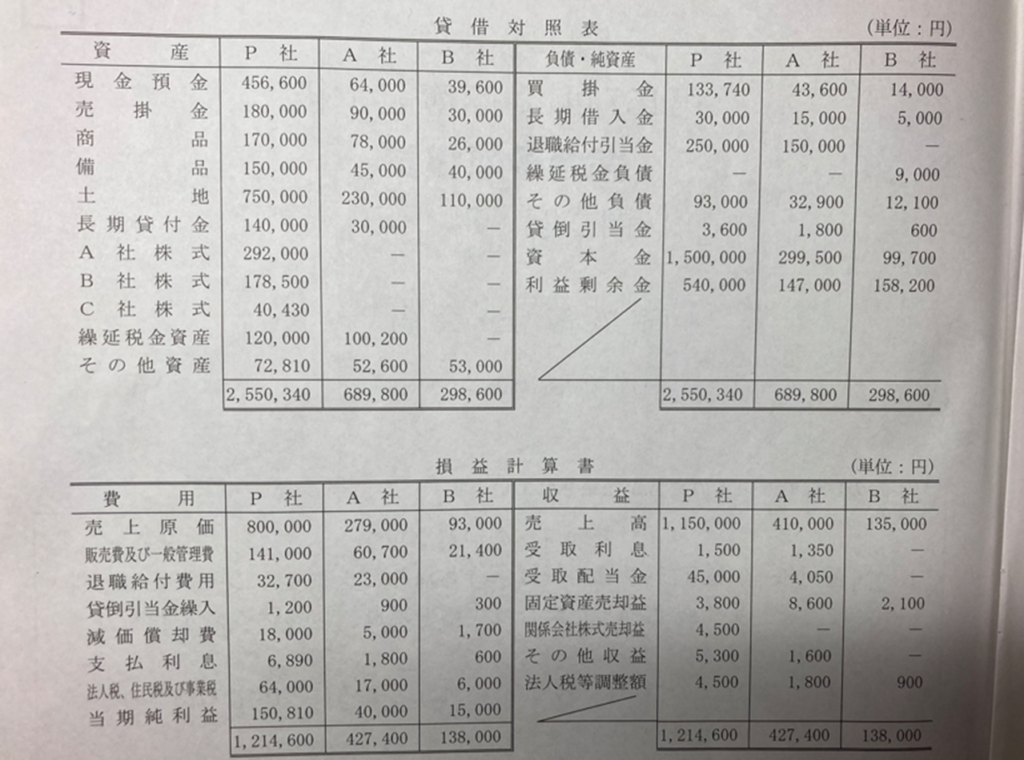

問題文(一部)

いつものように、個別のB/S,P/L が示され、複数子会社の取引について問題文に並ぶ。一部しか掲載していないが、問題条件として税効果会計は適用。税率は30%とする条件が明記されている。ここで、商品売買はA社としか行っていないと読み取ることができれば、さっと多くの科目が解答可能となる。

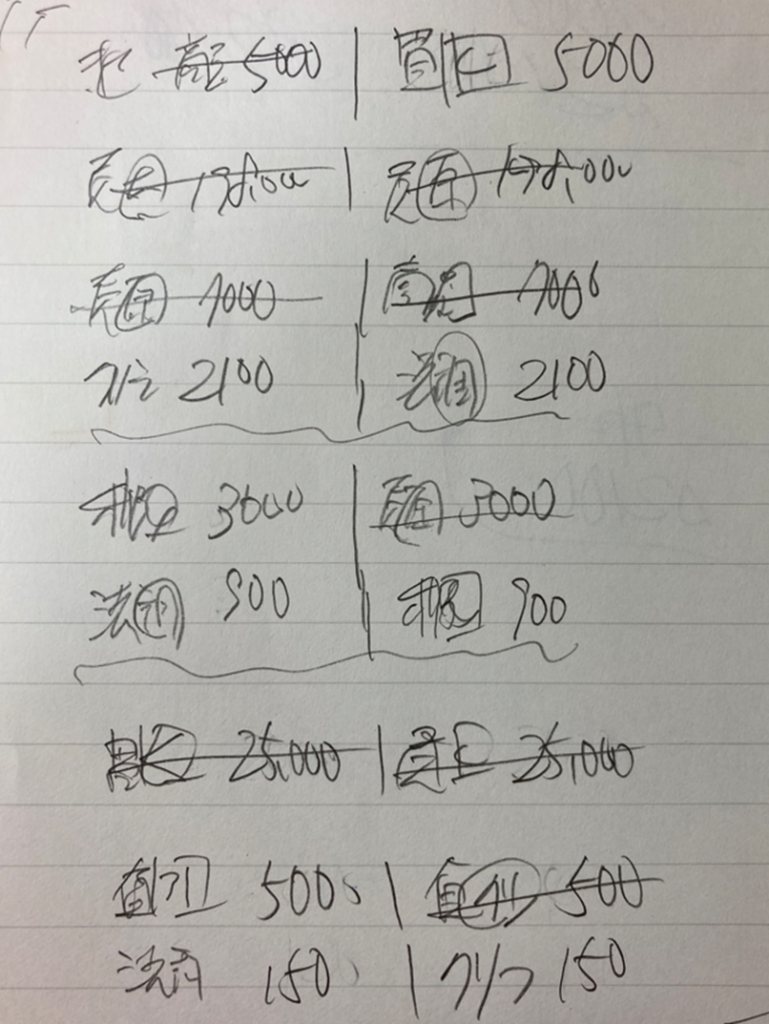

下書き用紙

以下図は、下書き用紙(字が汚いのはご容赦願いたい)

1. 未達取引

連結会計の未達取引仕訳

正解は、商品5,000 / 買掛金 5,000

B/S科目のみ。連結会計は、個別B/S,P/Lがスタートとなるから、個別上の仕入科目は相殺して消えている状態と考える。

2. 売上と売上原価の相殺消去

売上 198,000 / 売上原価 198,000

▲この段階で、売上科目は解答可能

売上高 : P1,150,000 + A410,000 + B135,000 相殺消去 198,000 = 1,497,000

3. 期首期末の未実現利益消去

私の場合は、期末から先に仕訳を書く。期末の未達分の金額反映を忘れないように注意すること。

期末分 ( 30,000 + 未達分 5,000) * 利益率(20%) = 7,000売上原価 7,000 / 商品 7,000繰延税金資産 2,100 / 法人税等調整額 2,100

期末分 15,000 * 利益率(20%) = 3,000利残 3,000 / 売上原価 3,000法人税等調整額 900 / 利残 900

▲この段階で、売上原価、商品 が解答可能

売上原価 : P 800,000 + A 279,000 + B 93,000 - 相殺 198,000 + 期末 7,000 - 期末 3,000 = 978,000

商品 P 170,000 + A 78,000 + B 26,000 + 未達 5,000 - 期首 7,000 = 272,000

4. 債権債務の相殺消去と貸倒引当金の調整

買掛金 25,000 / 売掛金 25,000

買掛金 25,000 * 2% = 500貸倒引当金 500 / 貸倒引当金繰入 500繰延税金資産 150 / 法人税等調整額 150

▲この段階で、売掛金、買掛金、貸倒引当金、貸倒引当金繰入 が解答可能

売掛金 P 180,000 + A 90,000 + B 30,000 - 相殺 25,000 = 275,000

買掛金 P 133,740 + A 43,600 + B 14,000 + 未達 5,000 - 相殺 25,000 = 171,340

貸倒引当金 P 3,600 + A 1,800 + B 600 - 貸引調整 500 = 5,500

貸倒引当金繰入 P 1,200 + A 900 + B 300 - 貸引調整 500 = 1,900