167回本試験で出題された、難易度の高い論点。分配可能額の計算について考え方とポイントをまとめる。

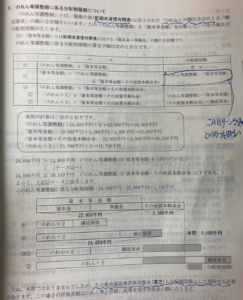

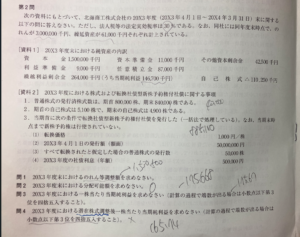

以下は、本試験問題文

のれん等調整額についての計算ポイント

のれん等調整額は、のれんは、1/2 だが、繰延資産はそのまま足す。

3,000,000千円ののれん×1/2 + 繰延資産…

分配可能額の範囲について

分配可能額の計算に必要な剰余金の額には、任意積立金も入ることに注意

資本等金額は、配当できない3点セットと覚える。

- 資本金+資本準備金+利益準備金

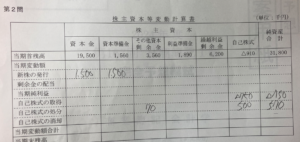

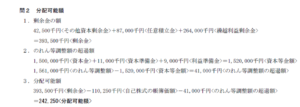

ネットスクールさんの予想問題より追加の注意点

また、同回のネットスクールさんの予想問題より、別の注意点もあるので追記する。

注意点

- 資本金等の金額は、あくまで前期末貸借対照表時点。期中に変更があってもそれを加算しない。

資本金等 19,500 + 1,560 + 1,890 = 22,950 - のれん等調整額は、自己株式のその時点の残と、その期間で処分した対価分も加算する。

のれん等調整額: のれん 1/2 : 23,500 / 2 + 繰延資産 12,300 + 自己株式 (910 + 750 - 500 = 1,160) + 570 = 25,780

25,780 - 22,950 = 2,830 - 剰余金の金額は、期中の変動も加算する。

その他資本剰余金 3,560 + 期中の自己株式売却分 70 + 繰越利益剰余金 6,200 = 9,830

9,830 - 2,830 = 7,000